登录新浪财经APP 搜索【信披】查看更多考评等级

近期A股有点强:

▶ 沪指在7月30日盘中突破3636点,近一年中仅剩2024年10月8日高点3674尚未突破。

▶ 成交明显放量,全部A股今年7月日均成交1.6万亿,显著高于1-6月的1.4万亿;截至8月5日,8月以来日均成交继续保持在1.6万亿。

▶ 两融和主动权益基金为代表的增量资金加速流入。

截至8月5日,两融余额达2万亿元,上一次两融余额2万亿还要追溯到十年前(2015年5月20日)。

6月主动权益基金新发规模为305亿,7月为106亿,显著高于2024年至2025年5月期间月均50亿的新发规模。

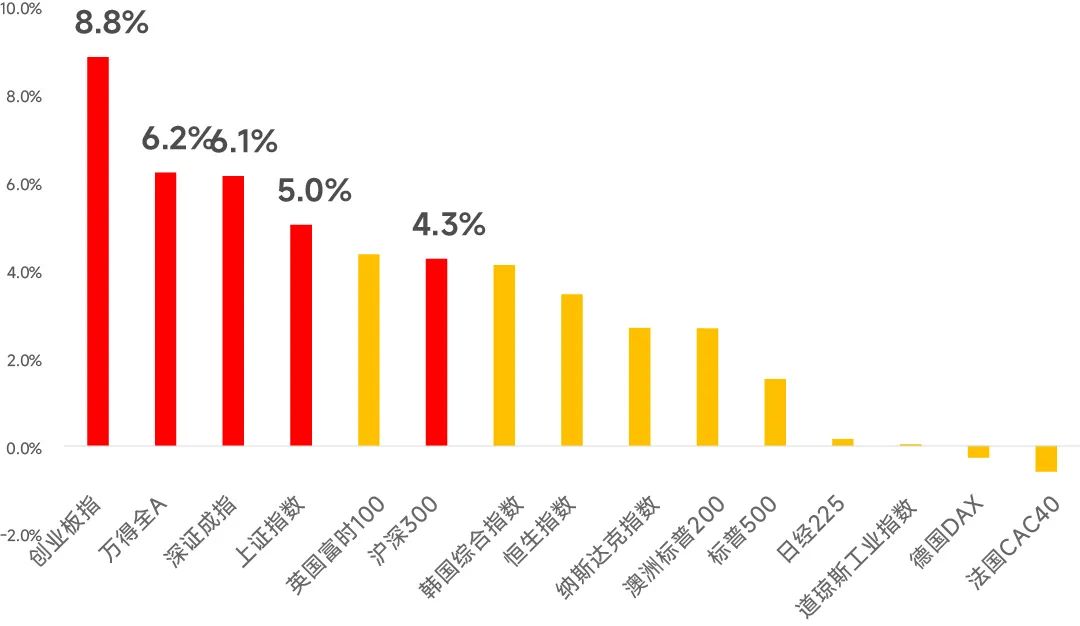

▶ 在全球重要股指中,A股主要指数今年7月以来表现排名前列(截至8月5日)

全球重要股指今年7月以来表现

以上数据均来自Wind

随着股市回暖、赚钱效应放大,当前投资者情绪高涨。Wind数据显示,截至8月5日,万得市场情绪指数创2014年以来新高,很多小伙伴期待着牛市行情。

万得市场情绪指数走势

20140102-20250805

数据来源:Wind

1

牛市来了吗?在什么阶段?

我们不去判断牛市是否已到,希望从2005年以来的几轮牛市中寻得一些规律,对大家有启发:

1、过去三轮超级大牛市,沪深300高点基本一致

过往三轮超级牛市中(2005-2007、2014-2015、2019-2021),沪深300高点均达到5500点附近。

沪深300近20年走势

数据来源:Wind

统计区间20050805-20250805

▶ 本轮情况:

Wind数据显示,沪深300从2024年2月6日至2025年7月30日涨幅在25%左右,目前在4100点左右,或还有空间。

2、五年规划交替前后,容易产生大级别行情

过往四轮牛市(2005-2007、2009-2010、2014-2015、2019-2021)时间节点,往往和五年规划的交替有关。在上一个五年规划的收官年和下一个五年规划的开局年,或容易产生较大级别行情。

▶ 本轮情况:

2025年是“十四五”收官之年,2026年是“十五五”开局之年。若重演历史规律,2025-2026年有机会成为牛市的主升浪。

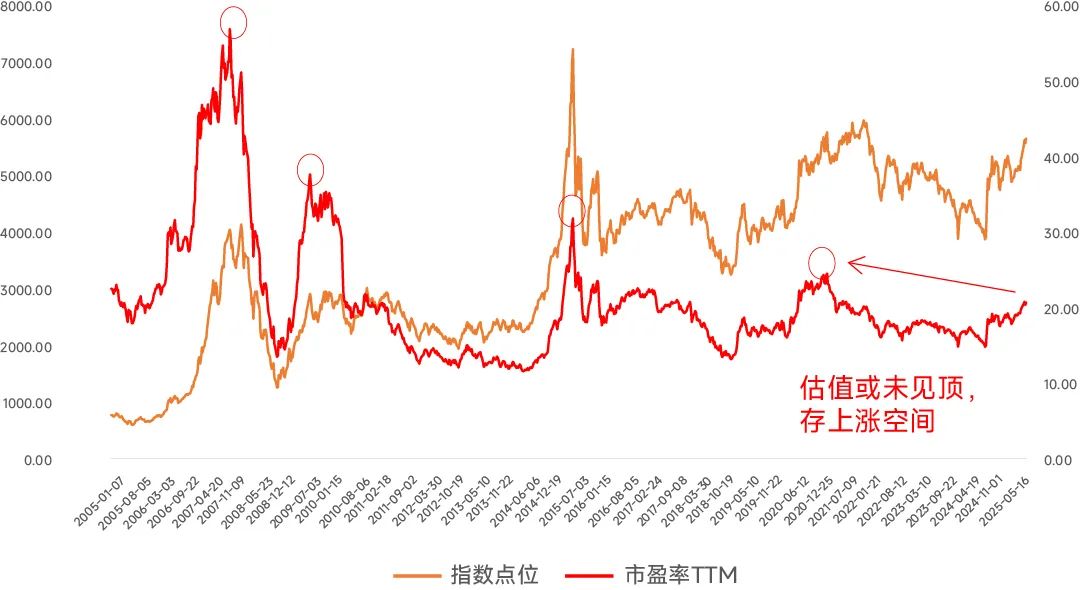

3、过去四轮牛市估值见顶之后,指数基本见顶

过往四轮牛市(2005-2007、2009-2010、2014-2015、2019-2021),市场估值见顶之后,指数基本见顶,核心原因是市场乐观时的估值会计入后续业绩向好的预期;估值见顶之后,市场的结构性机会可能以产业驱动为主。

▶ 本轮情况:

Wind数据显示,2025年7月30日万得全A市盈率(TTM)为20.6倍,离2021年初的24倍还有16%左右的空间,或尚未见顶,估值可能还会走高。

万得全A点位和市盈率(TTM)

数据来源:Wind

数据来源:Wind4、先进制造和成长科技是领涨风格

过往四轮牛市(2005-2007、2009-2010、2014-2015、2019-2021)中:

按照周期、消费、金融地产、TMT、医药、先进制造等六大类区分的话,先进制造(主要是新能源、军工、机械)涨幅基本都在过前二;

按照周期、金融、消费、成长、稳定等五大类区分的话,成长有三次是第一。

▶ 本轮情况:

Wind数据显示,2024年2月初至今年7月30日,先进制造底部涨幅不到45%、成长风格涨幅在55%左右,均显著低于过去牛市的涨幅,或有向上空间。

总结一下,现阶段的市场行情还未到前几轮牛市高度。

2

为何近期出现回调?

近期A股上行并非一帆风顺,中间的回调或为连涨之后市场止盈压力和预期变化的共振。

止盈压力很好理解,前期获利盘止盈了结。

预期变化来看,中信建投认为主要有几点:

√ 对增量政策的预期降温。7月政治局会议整体未部署增量政策,更多强调宏观政策持续发力且注重“落细”。

√ 对顺周期的预期降温,7月PMI数据显示内需放缓幅度大于外需。

√ 对美联储降息节奏不确定性的预期升温。美联储7月FOMC会议按兵不动,鲍威尔表态偏鹰,仍然强调对关税导致通胀的担忧,以及劳动市场的韧性。

√ 中美关系改善的不确定性。中美经贸会谈“如期展期90天”,不过根据近期美国与日本、欧盟、韩国达成协议的情况来看,后续经贸协议内容可能不容过于乐观。

3

A股后期走势如何?

我们无法预测市场走势。

▶ 短期看,全球货币宽松和A股资金面充裕的环境不变,有望利好A股。

政治局会议要求保持流动性充裕,促进社会综合融资成本下行。低利率环境仍将为权益市场提供有力支撑,海外货币环境同样处于宽松状态。两融资金持续活跃,运行状态仍然健康。

同时也要留意,包括全球经济波动超预期、政策不及预期、关税不确定性、前期获利盘了结等或带来短期震荡和回调。

▶ 中长期看,新兴业态初露峥嵘,提高投资者回报的制度积极推进,为股市长期向上打开空间。

2025年以来,新技术趋势和新消费动向持续涌现,资本开支开启上升趋势。政策的重心向发展倾斜,财政扩表支持民生、提振消费与改善企业现金流;反内卷的背后是思路的转变,为远期ROE的企稳提供条件,也为股市打开空间。

提高投资者回报的制度持续推进。以退市新规、减持新规、内幕交易监管、财务造假处罚、信息披露违规处罚的基础制度改革,以及鼓励分红和回购、推进并购重组等健全投融资相协调的机制,有望极大地提高中国股市的“可投资性”。

此外,战略性力量的储备以及稳市机制的建设,也有力提高中国股市的韧性和降低风险溢价,制度改革与增量入市相辅相成。

主要参考资料

国海证券:牛市的10大规律20250801

中信建投:连涨之后的回调,市场预期的变与不变20250803

海通证券:既是中国经济“转型牛”,也是中国资本市场“改革牛”20250803

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

点击了解热门基金

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宏赢策略-网上购买股票怎么开户-现在股票配资什么公司比较好-配资平台和配资炒股配资提示:文章来自网络,不代表本站观点。