炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:凯瀚财经

一、IPO节奏

本周(7月21日-7月25日)IPO节奏:

1、批文

本周继续只有1个IPO项目注册生效。2025年以来,一共有39个项目注册生效,其中主板16个,创业板19个,科创板4个。

本周北交所有2个项目注册生效,2025年以来一共有11个项目注册生效。

清明假期贸易摩擦升级以来,每周IPO批文就从2个减少为1个;但6月下旬以来,北交所的批文有所加快,平均每周也有1个。

2、申报

本周无受理项目。

3、上会

(1)恒坤新材暂缓表决

本周泰凯英北交所项目上会获通过,恒坤新材科创板项目暂缓表决。

恒坤新材是2024年5月马可波罗之后、14个月来首个被暂缓表决的IPO项目。这个项目2024年12月受理,审核速度是比较快的。公司承担了国家 02 科技重大专项子课题和国家发改专项研究任务,且均已结题并通过主管部门验收,符合邀请制条件。公司主要从事光刻材料和前驱体材料等产品的研发、生产和销售,打破12英寸集成电路关键材料国外垄断,2024年实现净利润9,430万元。

公司除自产光刻材料和前驱体材料外,还有一块描述为“引进业务”的业务。所谓引进业务,就是公司从境外引进光刻材料、前驱体材料、电子特气及其他湿电子化学品等集成电路关键材料,然后销售给境内客户。当然,公司用了一些篇幅来解释这个不是普通意义上的贸易或者代理业务,因为公司还参与了境外供应商产品在境内客户的送样测试、反馈改良以及产品调整等核心环节,并根据客户工艺制程情况,对产品配方改良、参数调整以及定制开发工作提出技术建议。

上市委会议上的关注点在于引进业务的会计处理。公司虽然不承认是境外供应商的境内代理商,但在会计处理上参照代理模式,对引进业务按照净额法处理。

这里面可能有两个问题:1、一方面,可能是出于论证科创属性的需要,公司不承认是传统意义上的代理商,而是额外提供了一系列增值服务,一方面又认为不是合同的首要义务人,实际为代理人,对引进业务以净额法确认收入。2、对引进业务,公司在报告期外采用全额法,是在报告期内才改用净额法,看起来像是中介机构进场后整改规范的结果。

净额法处理是否恰当,在首轮问询阶段已经被关注过,但第二轮未被关注,可能是因为审核部门认为净额法总是比全额法谨慎,如果两种方法都有理由,那还是净额法更合适,所以就认可了。但是,在上市委会议上,有委员关注了报告期外的处理和同行业可比案例情况(这些是问询阶段没有关注的情况),可能就对净额法是否合适产生了疑问。

总体来看,我们认为这个问题瑕不掩瑜,公司质地在那里,下次上会还是会通过。

(2)下周上会安排

根据预告,下周长江能科北交所项目、德力佳主板项目将上会。

长江能科主要从事能源化工专用设备的设计、研发、制造和服务,2024年净利润4,908万元,是近期罕见的利润5,000万以内的项目。

德力佳主要从事高速重载精密齿轮传动产品研发、生产与销售,2024 年全球市场占有率 10.36%,位列全球第三,净利润5.35亿元,看起来非常符合主板定位。但仔细看,这个市场全球第一也是中国企业南高齿,且公司营业收入只有南高齿的20%。公司两家主要客户三一重能和远景能源(合计贡献43%的收入)分别持有公司28%和15.27%的股权,是公司的重要股东。

4、终止

本周无终止审查项目。

5、提交注册

本周提交注册项目3个,为近期最多,不知道是否预示后面IPO批文会恢复到每周2个。

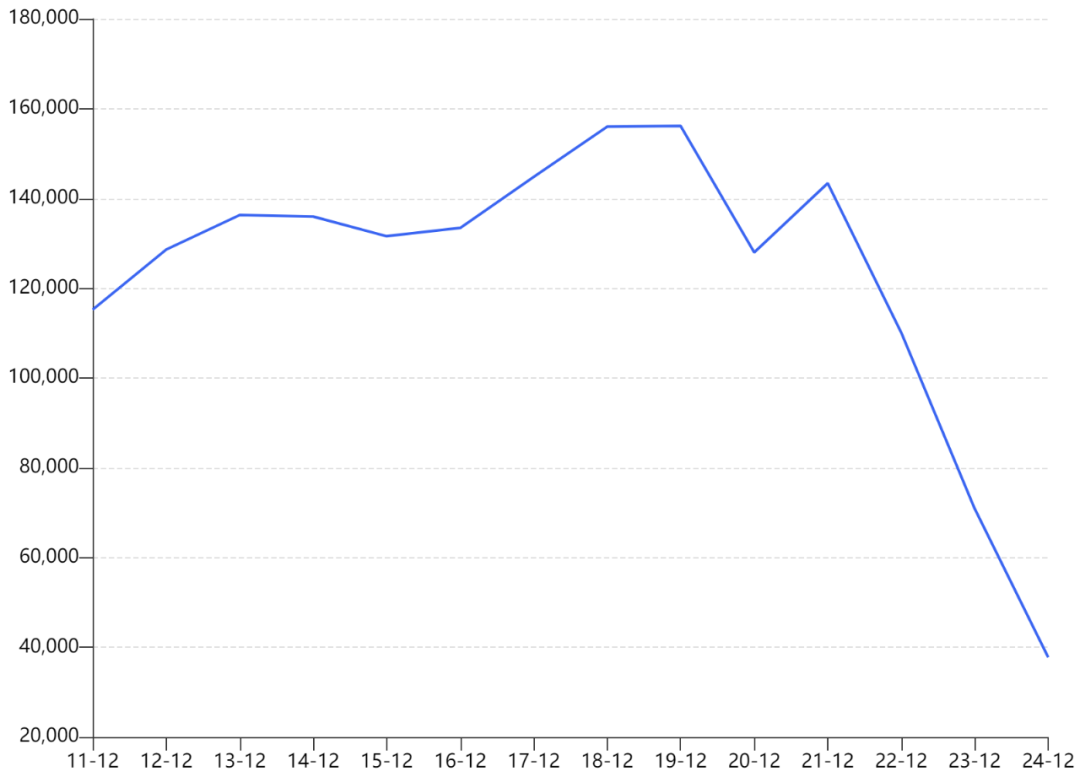

二、海伦钢琴(维权)控制权变更

近期上市公司控制权交易持续活跃,本周上市公司海伦钢琴公告控制权变更,创始人将公司出售给大数据领域的新贵。海伦钢琴之所以出售控制权,是因为业务萎缩实在太厉害了,挣扎了几年还是回天乏术,只能希望引入新质生产力提高上市公司质量。下面是另一家同行业上市公司珠江钢琴从2011年以来每年的钢琴销量(单位:台):

海伦钢琴的销量大致是珠江钢琴的25%-30%,波动趋势是一致的。

我们从身边的观察,大致也能判断出现在学钢琴的小孩越来越少了,但看到这个数据还是比较惊讶,没想到2022年以来,这个行业衰退得这么快,销量三年下降了超过70%。出生人口确实是在减少,但下降幅度也没这么大(2024年买钢琴的家庭,小孩应该是2020年以前出生的),所以这个数据背后反映的社会变化,还是值得研究的。到底是家长的教育观念发生了变化(不让小孩学钢琴),还是觉得学钢琴太贵(想让小孩学、但是学不起)?以及,为什么从2022年开始,发生了这种急剧的转向?

三、反内卷

近期,在上面反内卷的决心得到广泛认可的背景下,商品期货价格出现暴涨。一个月以来,多晶硅涨了80%,碳酸锂涨了40%。现货价格波动没有这么大,但也有所反弹。以至于有人感叹:日本30年都没解决的负通胀,在中国3个星期就解决了。

近期商品价格的波动,确实也和基于西方经验的经济学教科书产生了偏差。大家学过曼昆《微观经济学原理》的,应该见过这张图:

反内卷所涉及的行业,都属于右边那种情况,即政府设置的最低限价高于均衡价格。按照西方经济学的逻辑,这种情况下必然供给会超过需求,出现过剩,除非政府兜底收购,否则就会有价无市。

但是,在中国,由于政府可以直接干预企业的产量,因此可以实现在最低限价高于均衡价格的情况下,企业也会“主动”减产,按照需求去供给,达到供需平衡。

对于反内卷的前景,市场上是存在分歧的,一种认为可以解决产能过剩行业的低价竞争问题,一种认为如果需求不能增长,一段时间后还是会回到卷价格的局面。这种分歧,其实背后反映的是每个人价值观的差异,就是你认为西方经济学的规律,在中国多晶硅、碳酸锂这种市场化程度较高、充分竞争的行业,是否依然有效?

本号已经开通智能回复功能。在关注我们以后,进入主页,可以点击“发消息”向我们提问,AI会根据我们的历史发表内容,提供智能回复。 ]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宏赢策略-网上购买股票怎么开户-现在股票配资什么公司比较好-配资平台和配资炒股配资提示:文章来自网络,不代表本站观点。