转自:债市观察

若控股股东实施重整程序,可能导致贝因美股东权益发生调整,进而可能导致公司控制权发生变动。

01

申请预重整

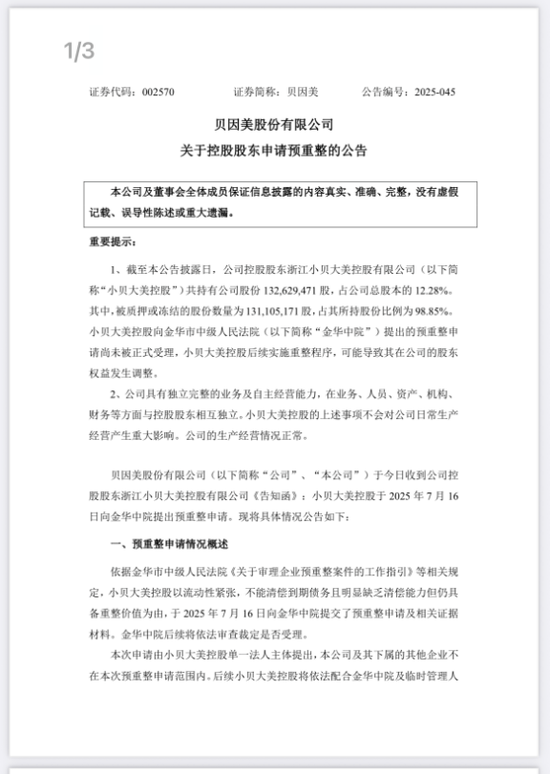

7月17日,贝因美(002570.SZ)公告称,控股股东浙江小贝大美控股有限公司(以下简称“小贝大美控股”)因流动性紧张向金华市中级人民法院提出预重整申请。

控股股东申请预重整公告

公告显示,小贝大美控股持有贝因美股份1.3亿股,占总股本12.28%,其中98.85%已被质押或冻结。

目前,该申请尚未被正式受理,若小贝大美控股后续实施重整程序,可能导致贝因美股东权益发生调整,进而可能导致公司控制权发生变动。

贝因美称,公司具有独立完整的业务及自主经营能力,在业务、人员、资产、机构、财务等方面与小贝大美控股相互独立。公司生产经营情况正常,上述事项不会对公司日常生产经营产生实质性影响。

其实,小贝大美控股陷入危机,并非没有预兆。

今年6月,小贝大美控股已被限制高消费,并多次被列为被执行人。

更早的4月,贝因美收到中国证券监督管理委员会浙江监管局下发的行政监管措施决定书。

决定书显示,贝因美存在三大问题:

一是公司收入确认不符合企业会计准则,上述事项导致公司定期财务报告披露不准确;

二是公司控股股东存在非经营性资金占用情形,控股股东2021年和2022年分别占用公司资金3091.66万元和1693.55万元,上述资金在当年内归还公司;

三是公司对广西全安圣企业管理有限公司的财务资助事项未及时审议并披露。

贝因美及相关责任人被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

02

业绩承压

据官网介绍,贝因美创始于1992年,总部位于杭州,业务涵盖婴幼儿食品、亲子用品的研发、生产和销售。

2011年,贝因美登陆A股中小板,在深圳证券交易所上市。

贝因美官网

从股权结构看,贝因美控股股东小贝大美控股持有公司12.28%的股份,公司实际控制人为谢宏。

自2013年以来,贝因美多次业绩修正,被市场戏称为“A股变脸王”。

值得注意的是,从2016年开始贝因美的主营业务常年亏损,2016年-2022年公司累计亏损29.88亿元。

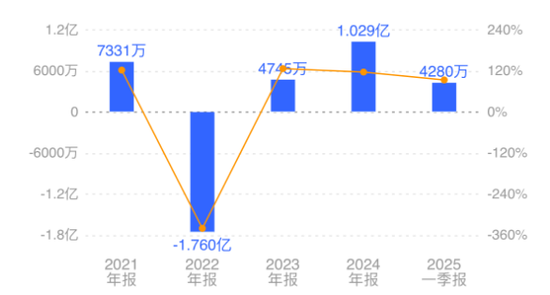

2023年和2024年,贝因美虽开始盈利,但盈利金额较小,分别为4745万元和1亿元。

2025年一季度,贝因美实现营业收入7.28亿元,同比增长1.01%,归属于上市公司股东的净利润4279.61万元,同比增长93.87%。

归母净利润

截至2025年一季末,贝因美总资产有40.33亿元,总负债23.59亿元,净资产有16.74亿元,公司资产负债率为58.49%。

《小债看市》分析债务结构发现,贝因美主要以流动负债为主,占总债务的98%,债务结构不合理。

截至相同报告期,贝因美流动负债有23.08亿元,主要为短期借款,其一年内到期的短期债务合计有11.23亿元。

相对于短债压力,贝因美的流动性较好,其账上货币资金有15.43亿元,可以覆盖短债,公司短期偿债压力不大。

此外,贝因美还有非流动负债5093万元,其中长期有息负债合计有694万元。

整体来看,贝因美的刚性债务总规模有11.73亿元,主要为短期有息负债,带息债务比为50%。

从融资渠道看,身为上市公司,贝因美主要通过股权融资,此外还通过租赁融资。

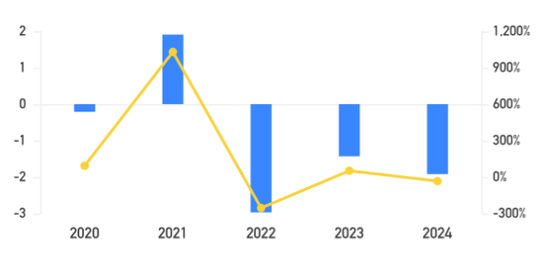

现金流方面,2022-2024年贝因美的筹资性现金流净额持续净流出,分别为-2.97亿、-1.43亿以及-1.92亿元,公司面临一定再融资压力。

筹资性现金流

资产质量方面,贝因美的应收账款有2.92亿元,不仅对资金形成占用,还存在一定回收风险;此外公司存货有3.5亿,规模较大。

总得来看,贝因美业绩承压,对债务和利息的保障能力下降;筹资性现金流净额持续净流出,面临一定再融资压力;资产质量一般。

03

奶粉第一股

1992年,谢宏辞去大学教职,以“专为中国宝宝研制”的理念,创办贝因美。

2008年,贝因美未被检测出三聚氰胺,次年市占率飙升至8.2%,一举排国产奶粉第一。

贝因美创始人谢宏

三年后,谢宏在深交所敲钟,贝因美登陆资本市场。

随后,谢宏一度退居幕后,交由职业经理人打理。

不过,从2014年起,市场突变,贝因美连续五年业绩下滑。

2016年和2017年,贝因美分别亏损7.81亿元和10.57亿元,触发了退市风险警示条件,濒临退市。

2018年,已经退休的谢宏回归,通过变卖资产、融资、加强主营业务等多种手段,贝因美在2018年实现扭亏为盈,成功摘帽。

随后几年,仅2021年、2023年贝因美少量盈利,其余时间仍在亏。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨赐

宏赢策略-网上购买股票怎么开户-现在股票配资什么公司比较好-配资平台和配资炒股配资提示:文章来自网络,不代表本站观点。